Thanh toán ủy quyền trong dịch vụ logistics: Rủi ro mất khấu trừ thuế GTGT và chi phí TNDN!

Trong hoạt động logistics, nhiều doanh nghiệp thường thay mặt khách hàng chi trả phí nâng hạ container tại cảng. Tuy nhiên, không phải mọi khoản chi hộ đều được khấu trừ thuế Giá trị gia tăng (GTGT) và tính vào chi phí được trừ khi xác định thuế Thu nhập doanh nghiệp (TNDN).

Một số điểm mấu chốt theo quy định:

1. Thanh toán ủy quyền qua bên thứ ba

-

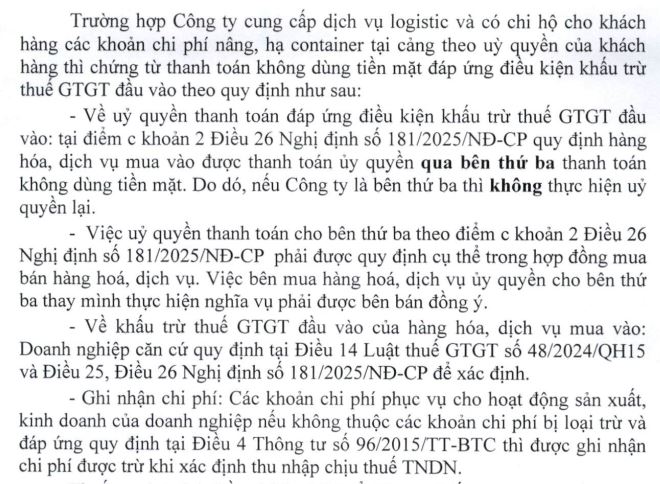

Theo Điểm c, Khoản 2, Điều 26 Nghị định 181/2025/NĐ-CP, hàng hóa, dịch vụ mua vào được thanh toán qua bên thứ ba bằng phương thức không dùng tiền mặt thì mới đáp ứng điều kiện khấu trừ thuế GTGT đầu vào.

-

Lưu ý quan trọng: Bên thứ ba không được ủy quyền lại cho một bên khác.

2. Điều khoản hợp đồng là bắt buộc

-

Việc thanh toán ủy quyền cho bên thứ ba phải được ghi rõ trong hợp đồng mua bán hàng hóa, dịch vụ.

-

Người mua chỉ được ủy quyền cho bên thứ ba khi có sự đồng ý của bên bán.

3. Hệ quả nếu không tuân thủ

Nếu doanh nghiệp thực hiện sai, rủi ro pháp lý và thuế là rất lớn:

-

Không được khấu trừ thuế GTGT đầu vào,

-

Không được tính vào chi phí được trừ khi tính thuế TNDN

4. Công văn tham khảo

Công văn số 1810/TCS3-QLDN1 ngày 25/7/2025 của Thuế cơ sở 3 tỉnh Đồng Nai

5. Khuyến nghị

Các doanh nghiệp logistics và dịch vụ liên quan cần rà soát ngay hợp đồng, quy trình thanh toán ủy quyền. Một sai sót nhỏ cũng có thể khiến doanh nghiệp mất quyền khấu trừ thuế và chi phí hợp lệ, ảnh hưởng trực tiếp đến lợi nhuận và tuân thủ thuế.