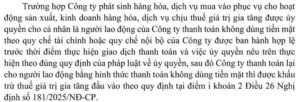

Theo quy định tại Nghị định 181/2025/NĐ-CP, trong trường hợp công ty phát sinh chi phí mua hàng hóa, dịch vụ phục vụ cho hoạt động sản xuất – kinh doanh, nếu ủy quyền hợp pháp cho nhân viên thanh toán không dùng tiền mặt, thì vẫn được khấu trừ thuế GTGT đầu vào.

Theo hướng dẫn tại Công văn số 1195/NBI-QLDN3 do Cục Thuế tỉnh Ninh Bình ban hành ngày 08/08/2025, doanh nghiệp được khấu trừ thuế GTGT đầu vào đối với trường hợp này nếu đáp ứng đủ 03 điều kiện sau:

1. Phải được quy định trong quy chế tài chính hoặc quy chế nội bộ của công ty

Doanh nghiệp phải có quy chế tài chính hoặc quy chế nội bộ cho phép và quy định rõ việc ủy quyền cho người lao động thanh toán các khoản mua hàng hóa, dịch vụ phục vụ hoạt động sản xuất kinh doanh.

- Lưu ý quan trọng: Các quy chế này phải được ban hành hợp lệ và có hiệu lực trước thời điểm phát sinh giao dịch thanh toán do nhân viên thực hiện.

2. Việc ủy quyền phải phù hợp với các quy định của pháp luật về ủy quyền

Việc ủy quyền cho nhân viên thanh toán phải được thực hiện bằng văn bản và phù hợp với các quy định của pháp luật về ủy quyền. Đây là cơ sở pháp lý quan trọng để chứng minh giao dịch.

Lưu ý quan trọng: Văn bản ủy quyền cần nêu rõ các thông tin cần thiết. Doanh nghiệp có thể lập văn bản ủy quyền cho từng lần thanh toán hoặc quy định rõ trong quy chế nội bộ về các trường hợp được ủy quyền thanh toán.

3. Doanh nghiệp phải thanh toán lại cho nhân viên bằng hình thức không dùng tiền mặt

Sau khi người lao động đã thanh toán cho nhà cung cấp, doanh nghiệp phải thực hiện thanh toán lại (hoàn trả) cho người lao động bằng hình thức thanh toán không dùng tiền mặt (chuyển khoản qua ngân hàng).

- Lưu ý quan trọng: Doanh nghiệp cần lưu giữ đầy đủ chứng từ chuyển khoản (ủy nhiệm chi, sao kê ngân hàng) để chứng minh việc đã hoàn trả tiền cho người lao động. Đây là mắt xích cuối cùng để đảm bảo toàn bộ giao dịch đáp ứng điều kiện thanh toán không dùng tiền mặt.